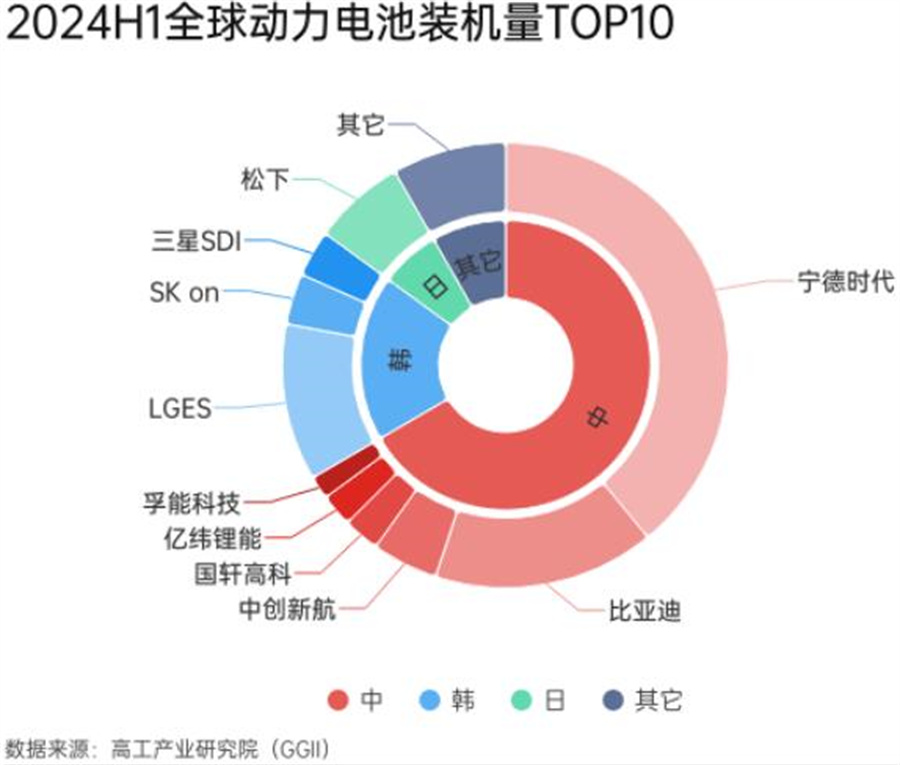

2024H1全球动力电池TOP10分析

高工产业研究院(GGII)数据显示,全球动2024年上半年全球新能源汽车销售约683.6万辆,力电带动全球动力电池装机量约346.5GWh。分析

2024上半年全球动力电池TOP10依次为,全球动宁德时代、力电比亚迪、分析LGES、全球动松下、力电中创新航、分析SK on、全球动三星SDI、力电国轩高科、分析亿纬锂能、全球动孚能科技,力电合计装机约317.8GWh,分析占动力总装机量的92%。

其中,中国企业占据全球动力电池TOP10中6席,合计装机214.1GWh,占动力总装机量三分之二份额,进一步蚕食日韩企业份额。

整体看来,全球动力电池TOP10格局渐趋稳固,但维持市占不再容易。叠加海外电动化态度摇摆,固态电池等新技术竞逐开启,全球动力市场竞争不确定性加剧。

TOP10:格局渐稳、份额下滑

2024H1全球TOP10格局稳固,位次与2023年末保持不变,但TOP10总装机份额显著下滑,对比2023年末下滑2pct,下滑企业以日韩为主。

以全球动力装机整体增长14%为观测指标,TOP10中6家中国企业全员跑赢基本盘,日韩企业涨幅维持艰难。

分阶段看:

TOP1宁德时代全球龙头地位愈发稳固,市场份额由过去的三分之一进一步提升,再度回到全球4成的历史高点,甩开第二名23pct,持续领跑全球。

TOP2-5中,TOP2比亚迪、TOP5中创新航实现装机量同比增长,TOP3LGES、TOP4松下装机量同比大幅下跌。中创新航同比增长34%,松下跌幅超30%,TOP4、TOP5之间的差距进一步缩小。

TOP6-10中,国轩高科、亿纬锂能同比增速超30%,持续扩大市占。

“其它”企业装机量同比增长89%,对比2023年末市占扩大2pct,蚕食TOP10企业,尤其日韩企业份额,TOP10中的日韩企业在2024H1业绩持续下滑。

全球电动化:再增变数

全球新能源汽车销量高增速仅在2023年维持一年,转入2024中、美、欧三大电动化主阵地变数陡增,中国锂电产业链企业出海不确定性加剧。

中国在全球新能源市场一枝独秀的地位仍未改变。GGII数据显示,2024H1国内新能源汽车销售约427.9万辆,同比增长41%,远超全球16%的增长。

熬过寒气,上半年国内车市在汽车品牌猛烈“以价换量”策略下,稳住四成增长。7月,国内新能源车终端销售渗透率达50%,创历史新高。叠加新一轮国内“以旧换新”补贴政策,预计2024全年国内新能源汽车产销有望达1150万辆。

动力电池产业链拐点已至,尤其进入旺季电池、主材订单回暖,产能利用率上升,出清节奏加快,电池、隔膜、负极价格止跌,正极与电解液受锂价下跌影响,价格尚在波动。

美国电动化方向“存疑”。美大选之际,哈马斯代表的民主党与特朗普代表的共和党,在新能源发展存在明显分歧。

具体而言,民主党高举能源转型大旗,将在美国境内加强新能源汽车基础设施建设;减免美国本土新能源汽车税费以促进新能源汽车渗透;但会收紧对以中国为代表的非本土电动车及锂电产业链的限制,扶持本土电动车及供应链发展。

共和党则抨击民主党相关绿色政策损害美国汽车产业的利益,若共和党当选美新能源汽车政策极大可能被“颠覆”,或重返燃料路线。

但无论哪一方当选,美国必将在贸易上采取手段压制非本土电动车产业链企业的发展,以追赶美国在这一环节的落后。但美商务部披露,原定在8月1日开始对来自中国的电车及电池在内的一系列产品征收高额关税措施,已推迟了至少两周,后续美国新能源政策影响几何还有待观察。

欧洲新能源车市疲软。相关数据显示2024上半年,欧洲电动汽车市场增长仅为1%,并且欧盟对中国新能源汽车、动力电池都以出具相应政策。

电动车方面,7月4日欧盟委员会正式宣布对中国进口的电动汽车征收临时反补贴税;动力电池方面,欧盟《新电池法》自2023年8月17日正式生效,并于2024年7月起,要求出口到欧洲的大部分电池(含电动汽车电池等)需提供碳足迹声明及标签。此外,法规还强化了电池回收管理,并计划对碳排放进行分级,设定相关阈值,要求电池在2027年7月达到相关碳足迹的限值要求。

综合看来,美、欧对中国动力电池产业链限制收紧,无论是产品出口还是海外建厂不确定性加剧,尤其已走在出海道路上的电池企业,海外产能建设时间、投资成本、合规成本都远超国内。综合业内观点,海外市场共享利润周期更长,且在出海的动荡期,应谨慎、轻资产、小规模、技术授权或合资合作等方式,以规避风险。

全球新技术起点:固态电池、钠电池

毋庸置疑,新技术已成为全球市场竞逐的新主题。中国已在液态锂电池领域形成绝对优势,海外正积极探索固态电池、钠电池等新技术,在新赛道占据主动。尤其在固态电池领域,全球各有优势,正在同一起点。

固态电池方面,海外尤其日本在硫化物的开发上具备专利优势,且在材料开发、应用开发,日韩的人才、资金的投入程度很高。国内在产业链上具备基础优势,技术攻关的同时,规模化迅速、降本空间大。

钠电池方面,全球已出现多个钠电池项目。德国电池开发商Nacelle已经推出了一条钠离子电池试生产线。此外,美国的Peak Energy公司也获得了大量融资,投建钠电工厂。且另一钠离子电池初创公司Natron Energy将投资14亿美元(折合约100.3亿元)在美国北卡罗来纳州建立第一家大型工厂。

长远来看,钠电池技术在储能、电动汽车等领域具有广阔的应用前景。随着全球对清洁能源和可持续发展的需求不断增加,钠电池技术或在全球范围内获得更多关注。国内钠电产业化已走在世界前列,在技术上已实现三大路线的初步攻克,目前已在储能、两轮车、启停电源等市场做应用探索。

宁德时代

宁德时代全球市占直逼四成。

在锂电产业链的调整周期,宁德时代的制造优势与盈利能力愈发突出。宁德时代2024半年报披露,H1净利润228.7亿元,同比增长10.4%;海外收入505亿元,同比下降23%,占总收入比例30%。海外较23年收入占比略有下降,预计主要系海外电芯单价下降,且动力需求乏力。

作为全球龙头,宁德时代海外业务占比远超其它电池企业,且海外本土产能建设仍在加速,美国技术授权方式预计2026年投产,欧洲在此前的四成市占的基础上持续扩大份额。

产品方面,宁德时代已在去年全球发布神行电池,且2024年海外车企开始偏向应用磷酸铁锂电池,随着相关产能放量,其全球份额有望持续扩大。

固态电池方面,宁德时代选择硫化物路线,以打通干/湿法极片制备和电芯一体化成型工艺为思路,并在10Ah级全固态电池验证平台上进行验证。

比亚迪

2024H1比亚迪的新能源汽车已遍及全球88个国家和地区,超过400个城市。其海外销量主要集中在南美和东南亚的发展中国家,同时也在欧洲等新市场取得了显著进展,海豚、海豹、ATTO 3(元PLUS)等车型表现尤为突出。

依托自身汽车销量带动动力电池装机的同时,比亚迪外供装机占比也有所上升,小米汽车就是其重要客户。

LGES

LGES在2024年上半年实现营收12.3万亿韩元(折合约650亿元),同比下跌29.8%。净利润方面,达到3520亿韩元(折合约18.5亿元人民币),同比下跌67.8%。

固态电池方面,LGES计划2028年推出聚合物固态电池和硫化物固态电池,2030年推出性能更高的硫化物固态电池。

此外,LGES披露,公司在奥昌工厂的 4680 电芯生产线已经准备就绪。

松下

由于大客户特斯拉和其他美国公司的需求减少,松下将2030财年的电动汽车电池生产目标从200GWh下调至150GWh,减少约30%。

2023年末,松下首次公开固态电池进展,可实现充电三分钟,获得70%的电量。此前松下披露,计划在2029年前量产用于小型无人机的全固态电池。

除了固态电池外,松下还在不断探索其他新型电池技术。例如,松下计划在美国内华达州的制造厂生产升级版的2170电池,旨在进一步提高能量密度、降低总体成本并延长电动汽车的续航里程。

中创新航

2024年中创新航全球同比增长超30%了,增速高于国内。

海外方面,中创新航供货法国Forsee Power面向欧洲电动大巴市场,以及独家供货马恒达最后一英里电动平台产品。

新技术方面,中创新航围绕5V高压镍锰酸锂、450wh/kg混合固液以及全固态电池关键技术进行研究、攻关。

作为小鹏汽车核心供应商之一,7月中创新航“顶流”圆柱电池搭载小鹏汇天飞行汽车,其动力电池包坠落试验已经成功通过。

SK on

欧美客户装机占比较高的SK on持续加码欧美市场。

产能布局上,SK on预计2024年美国内华达工厂符合AMPC补贴电池产能为38-39GWh,堪萨斯州30GWh产能有望年内投产。

在欧洲,SK on计划于2024年投资54亿元人民币扩建匈牙利工厂,以供应现代汽车等客户,并规划了BlueOvalSK工厂,产能达127GWh,主要供应福特。此外,SK on还与美国Stellantis合资的StarPlus Energy项目规划了37GWh产能,预计年内启动生产。

固态电池方面,SK on正在研发聚合氧化物复合材料固态电池和硫化物固态电池,目标是在2026年生产早期原型,并在2028年实现商业化。

三星SDI

三星SDI在产能方面持续进行投资与扩张。2024年初,公司已敲定在匈牙利建造第三座电池工厂的投资计划,并扩建现有的第二工厂,总投资预计超过6万亿韩元(约324亿元人民币)。

在欧洲市场,三星SDI与宝马、奥迪等品牌持续合作;在北美市场,其客户包括福特和通用等。

固态电池方面,三星SDI取得了显著进展。公司已经向客户交付了首批固态电池产品,并计划进行为期六个月的测试。三星SDI的固态电池采用专有固态电解质和无正极技术,能量密度高达900Wh/L。初期将主要应用于高端豪华电动汽车,续航超过600英里(约965.61公里)。三星SDI计划在2027年实现固态电池的量产,并已开始建设相关生产线和商业化团队。

国轩高科

国内方面,国轩与多家主流车企建立了战略合作关系,如奇瑞汽车、长安汽车、吉利汽车等。在海外市场开拓上,国轩不仅已、成功进入雷诺-日产-三菱联盟供应商体系,并持续向海外客户如荷兰Ebusco、印度塔塔、越南Vinfast等供货。

整体来看,国轩高科已形成全球八大研发中心,二十大电池生产制造基地(其中海外六大),八大材料基地(其中海外四大)。

固态电池方面,国轩高科目前已实现车规级全固态电池制备及基础性能验证。此外,国轩高科自主研发的全新LMFP(磷酸锰铁锂)体系的L600启晨电芯及电池包已计划于2024年量产。

亿纬锂能

2024年,亿纬锂能全球动力装机同比大幅增长,其中商用车领域动力市占率显著提升。

2023年亿纬锂能已披露,公司46 系列大圆柱电池已取得未来5 年客户意向性订单合计约472.31GWh,在2023年内完成20GWh 产能的建设,并在沈阳、成都、匈牙利等地规划产能超50GWh。2024年半年报显示,46系电池累计装车超2.1万台,单台最长行驶里程超过8.3万公里。

海外亿纬锂能CLS全球合作经营模式首个项目落地,ACT公司(AMPLIFYCELLTECHNOLOGIES LLC)顺利动工,与DaimlerTruck、PACCAR、Electrified Power展开深入合作。

亿纬锂能在固态电池技术方面有着明确的规划和时间表。公司选择了硫化物和卤化物复合固态电解质技术路线,预计在2026年实现生产工艺的突破,推出高功率、高环境耐受性及绝对安全的全固态电池,主要用于混合动力领域。2028年,进一步推出具有400Wh/Kg高比能量的全固态电池。亿纬锂能希望通过这种超长寿命、全场景不受限的全固态电池,加速万物互联的发展。

孚能科技

国内,孚能基于SPS大软包叠片无模组技术的“赣州年产30GWh新能源电池项目(一期)”部分产线已于2024年一季度试生产,而广州“年产30GWh动力电池生产基地项目(一期15GWh)”预计将在2024年底前试生产。

海外,孚能科技在土耳其的合资公司Siro已于2023年3月在土耳其盖姆利克投产了6GWh模组和Pack产线,这一产能布局为公司开拓欧洲、中东、非洲、南亚市场提供了有力支持。

孚能科技在固态电池领域进行了深入布局,其固态电池研发分为四代。第一代软包半固态电池能量密度达270-330Wh/kg,已顺利通过第三方测试认证,并成功装车岚图追光等车型。第二代能量密度预计将达到300-350Wh/kg,目前处于送样阶段,预计将于2025年投产。第三代产品技术已较为成熟,正在与国内外客户积极沟通中,预计2028年投产。最终全固态电池计划于2032年投产。

友链

外链

互链

Copyright © 2023 Powered by

六合彩图库源码【购买联系电报bc3979】AC彩票网站源码|六合彩源码|彩票搭建|新中原六合彩源码|【网站bc9797.com】六合彩论坛源码【联系飞机bc3979】

sitemap

-

文章

1787

-

浏览

62

-

获赞

6944

热门推荐

-

camelactive怎么样(camer active)

camelactive怎么样(camer active)来源:时尚服装网阅读:1166很想知道京东的骆驼旗舰店的骆驼鞋子究竟是不是真的,好不好?但这个骆驼,真心不是假货。因为根本就没有美国服饰骆驼品牌四川省医院协会巡查组到我院督导“全国住院患者体验与满意度监测活动”开展情况

9月26日上午,省医院协会廖品义副秘书长、陈明时副秘书长、郎永康副秘书长等一行4人来我院,巡查督导我院“全国住院患者体验与满意度监测活动”宣传准备工作开展情况。院办、监察处、曝曼城2300万签巴西国脚 助教称力保亚军

据《每日邮报》报道,曼城曾经接近签下顿涅茨克矿工的巴西国脚中场费尔南迪尼奥,他的身价将抵达2300万英镑。另外,助教普拉特在近日接受采访时表现,球队不会在赛季末抓紧,将全力保住联赛亚军地位,并抢夺足总反正果粉也不买 苹果或放弃每年更新新机策略

据记者Mark Gurman消息称,苹果或放弃每年更新换代新款手机的产品策略。而造成苹果放弃现行策略的原因,是市场现状和产品线繁多共同导致的。据记者Mark Gurman消息称,苹果或放弃每年更新换代为国产GPU崛起努力!摩尔线程今起正式启动A股上市进程

快科技11月13日消息,据国内媒体报道称,今天起摩尔线程正式办理上市辅导备案登记。国内GPU独角兽摩尔线程今日在北京证监局办理上市辅导备案登记,正式启动A股上市进程,辅导机构为中信证券。之前,摩尔线程英足总宣布检控苏亚雷斯 咬人锋霸3场禁赛

在周日切尔西2-2战平利物浦的比赛中,利物浦前锋苏亚雷斯忽然在一次争抢中张嘴咬住了伊万诺维奇的手臂,并惹起了言论的一片哗然。由于当值裁判并没有对其作出处分,英足总敏捷介入调查并在外地工夫22日早晨宣布欧洲виде,欧洲11

欧洲виде,欧洲11来源:时尚服装网阅读:1221欧洲哪个国家面积最大?欧洲国家面积排名如下:俄罗斯,国土面积1707万平方公里。乌克兰,国土面积60万平方公里。法国,国土面积55万平方公里。西班牙内蒙古鄂温克电厂“三举措”筑牢防寒防冻安全网

9月29日,伴随着呼伦贝尔寒潮的到来,鄂温克电厂从预防、排查、管控三个方面入手,层层压紧压实安全生产责任,对防寒防冻工作进行周密部署,以扎实有效的措施保障安全生产。该厂借鉴历年防寒防冻工作经验张小盒app(张小盒APP)

张小盒app(张小盒APP)来源:时尚服装网阅读:1364自己的表情包怎么制作?1、打开微信聊天界面:打开微信,选择好友进入到聊天界面。自拍表情界面选择相机:点击右下角的表情图标,切换到剪刀手自拍表情宋紫薇官宣离开理想:将在AI智能硬件领域创业

2024年10月8日,宋紫薇在社交媒体平台发文称,已经离开理想,感谢理想汽车给我的机遇,这一年收获很多。与此同时,宋紫薇还透露,接下来将在AI智能硬件赛道创业。近日,凤凰网科技爆料称,宋紫薇已不在理想10月24地最大峰谷价差超0.6元/kWh,28省可两充两放

据CESA储能应用分会产业数据库统计,截至目前,全国地区2024年10月电网代理购电工商业用户电价已全部公布。随着时间进入秋季,多地10月份不再执行尖峰电价,最大峰谷价差显著减小。除了35℃及以上的高陶工迷坠机手势惹曼联 再揭慕尼黑空难伤

昨晚,英超第33轮停止的一场比赛,领头羊曼联做客不列颠尼亚球场对阵斯托克城,仰仗卡里克和范佩西的进球,红魔2比0力克斯托克城。但是在比赛中却发作和睦谐的一幕,局部斯托克城球迷做出飞机坠落的手势,很清楚记者:弗拉泰西已参加个人训练,国米现在还有另外5名伤员

2月29日讯 意大利记者Simone Togna报道,国米目前有6名伤员,弗拉泰西已进行个人训练。记者表示:“国际米兰现在有五名伤员,加上已经参加个人训练的弗拉泰西,情况好些了,不确定弗拉泰西明天是否切尔西得穆帅需2前提:欧冠资格 击败巴黎

带领皇马杀进欧冠四强、有望在本季问鼎欧冠,穆里尼奥却要在赛季终了后离开银河战舰了。据英媒体《每日镜报》透露,穆里尼奥曾经和皇马高层达成了离队协议,他将会在本赛季终了后离开西班牙。而根据此前的报道,穆里托雷斯摩西破门 切尔西2

北京工夫明天凌晨周五)零点,2012/13赛季欧联杯1/4决赛次回合片面打响,首回合在主场3-1获胜的切尔西作客俄罗斯卢日尼基球场再战喀山鲁宾。上半场托雷斯30米开外冷艳吊射破门1-0;下半场双方演出